Table of Contents

두바이 은행 계좌 활용의 장점

- 사업 용이성: 두바이는 기업 친화적인 환경으로 유명합니다. 이에 많은 기업들이 두바이에 진출하고 있으며 현지 통화 AED의 거래가 가능하기에 효율적인 사업을 전개할 수 있습니다.

- 기업 은행 서비스 접근성: 법인 계좌를 사용하여 신용카드, 무역 서비스 및 사업 대출을 포함한 다양한 맞춤형 기업 은행 서비스를 이용할 수 있습니다.

- 다양한 통화: 두바이의 기업 은행 계좌를 사용하면 다양한 통화가 있는 계좌를 보유할 수 있으며 이는 국외 거래를 용이하게 합니다.

- 안전한 거래: 두바이는 현대적인 상업 은행 시스템을 유지하고 있으며 UAE 국내외에서 안전한 금융 거래가 보장됩니다.

- 자금 조달: 은행과 관계를 구축하면 전담 관리자의 안내로 여신을 포함한 다양한 자금 조달 방법에 접근할 수 있습니다.

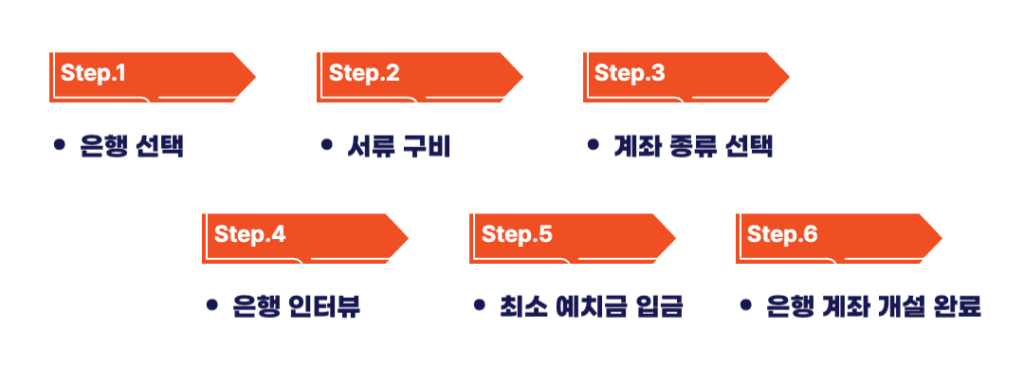

두바이 법인 계좌 개설 절차

두바이 계좌 개설 필요 서류

- 계좌 신청서: 신청서에 사업 활동 및 계좌 패키지 선호에 대한 정확한 정보를 기재해야 합니다.

- 이사회 결의서: 이사회 결의서는 회사의 법인 계좌 개설을 승인받기 위해 필수적이며, 이는 사업의 정당성과 의도를 보여줍니다.

- 여권 및 아랍에미리트 신분증: 유효한 여권 그리고 아랍에미리트 신분증 사본을 제공해야 합니다.

- 거주자 비자: 일반적으로 필요한 사항은 아니지만, 일부 은행에서 UAE 거주자 비자 증명을 요청할 수 있습니다.

- 주소지 증명서: UAE 거주자가 아닌 경우 거주지 주소 증명 서류를 제출해야 합니다. 모국 주소지 증명도 포함됩니다.

- 법인 등기 서류: 회사의 법적 기반이 되는 주식 증서, 정관을 포함한 법인 등기 서류가 있는지 확인합니다.

- 사업 계획서 및 회사 프로필: 사업 활동 및 의도에 대한 정보를 제공하기에 은행에서 더욱 명확하게 이해할 수 있습니다.

- 은행 내역서: 3~6개월 기간 은행 내역서를 요구할 수 있습니다. 이는 회사의 재무 상태와 안정성을 보여주는 자료로 활용됩니다.

- 모기업 사업 증빙 자료: 만약 타 기업 소유의 회사인 경우 모기업에 대한 회사 문서를 제공해야 합니다. 모기업이 UAE 이외의 지역에 기반을 둔 경우에는 해당 국가의 주재 UAE 대사관과 UAE 외교부의 공증이 필요합니다.

두바이 주요 은행 종류 및 특징

에미리츠 NBD (Emirates NBD)

- 외환 현금 인출: 일부 주요 지점에서 USD 인출 가능 (미리 확인 필요)

- 주요 서비스: 법인/개인 계좌, 무역금융, 프리미엄 서비스

- 강점: 광범위한 지점망, 사용자 친화적인 모바일 뱅킹

- 단점: 외국인 대상 서류 까다롭고 수수료 높음

퍼스트 아부다비 은행 (First Abu Dhabi Bank, FAB) - 현금 외환 인출 불가, ATM 위주 운영

- 주요 서비스: 기업 금융, 투자은행 서비스, 외환환전

- 강점: 중동 최대 자산 규모, 안정성 매우 높음

- 단점: 프리존 기업 계좌 개설 제한적

마슈렉 은행 (Mashreq Bank) - 외환 현금 인출 가능: 일부 지점 USD/EUR 가능 (지점 확인 필요)

- 주요 서비스: SME 계좌, 외환 송금, 디지털 계좌

- 강점: 법인 계좌 개설 유연, 디지털 서비스 발달

- 단점: 지점별 서비스 편차, 소액 계좌 수수료 존재

두바이 이슬람 은행 (Dubai Islamic Bank, DIB) - 이슬람 금융 원칙상 외화 현금업무 제공 안 함

- 주요 서비스: 샤리아 기반 모기지, 무역금융

- 강점: 이슬람 고객층 대상 최적화

- 단점: 외국인에게 다소 복잡한 금융 구조

아부다비 상업 은행 (Abu Dhabi Commercial Bank, ADCB) - 현금 외환업무 비제공

- 주요 서비스: 기업 대출, 보험, 디지털 계좌

- 강점: 기업금융 전문, 온라인 뱅킹 강력

- 단점: 외환 수수료 다소 높고 지점 다양성 떨어짐

RAKBANK - 외화 현금 인출 불가

- 주요 서비스: SME 계좌, 대출, 디지털 결제

- 강점: 스타트업/소기업에 적합, 계좌 개설 빠름

- 단점: 외환 업무 취약, 일부 지역 인프라 부족

HSBC 중동 (HSBC Middle East) - 외화 인출 가능 (프리미어 고객 대상, USD/EUR 일부 제공)

- 주요 서비스: 프라이빗 뱅킹, 국제 송금, 다국적 기업 솔루션

- 강점: 글로벌 연계, 외국인 신뢰도 높음

- 단점: 문서 요구 많고 수수료 복잡

스탠다드 차터드 UAE (Standard Chartered UAE) - 현금 외환 업무 제공 안 함

- 주요 서비스: 글로벌 투자, 외환거래, 기업금융

- 강점: 외국계 투자자 대상 프리미엄 서비스

- 단점: 중소규모 기업 대상 접근성 낮음

두바이 상업 은행 (Commercial Bank of Dubai, CBD) - 일반 외화 현금 인출 서비스 제한

- 주요 서비스: SME 계좌, 전자결제, 보험

- 강점: 디지털 인터페이스 우수, 비즈니스 계좌 다양

- 단점: 외환 및 국제업무 취약

누르 은행 (Noor Bank, 2020년 DIB에 합병됨) - 외환 현금 인출 불가 (샤리아 기준 유지)

- 서비스는 DIB를 통해 운영 중

두바이 은행 거래 수수료 및 최소 유지 잔액

일반적으로 두바이 시중 은행은 법인 계좌 개설 수수료가 없습니다. 하지만 은행 서비스와 관련된 연회비 또는 거래 수수료가 발생합니다. 대부분의 계좌는 최소 유지 잔액이 있어야 하며, 이는 일반적으로 AED 5,000에서 AED 150,000 사이입니다. 또한 AED 100,000(약 USD 27,000) 이상의 초기 예치금이 필요할 수 있으며, 국제 거래 수수료도 비교적 높은 편입니다.

시중 은행 계좌 개설이 어렵다면? '디지털 계좌'

두바이 은행들은 고객의 비즈니스 모델, 거래 내역, 운영 지역 등을 철저히 검토하며, 명확한 사업 근거가 부족한 경우 계좌 개설이 거부될 가능성이 높습니다. 이처럼 두바이에서 시중 은행 계좌 개설이 어려워지면서, 디지털 계좌(Digital Banking Solutions)가 효과적인 대안으로 떠오르고 있습니다.

디지털 계좌의 주요 장점

- 간편한 계좌 개설: 방문 없이 온라인으로 신청 가능하며, 복잡한 서류 절차가 최소화됨

- 낮은 예치금 요구: 전통 은행보다 최소 예치금 요구가 낮거나 없는 경우가 많음

- 다중 통화 지원: USD, EUR, HKD, SGD, AED 등 다양한 통화를 지원하여 글로벌 거래가 용이

- 빠른 국제 송금: SWIFT, SEPA, Wise, Revolut 등의 결제 시스템과 연동 가능

- 유연한 금융 솔루션: 결제 게이트웨이(PayPal, Stripe)와 연계하여 글로벌 전자상거래에 최적화

두바이에서 사용 가능한 디지털 계좌 서비스

- WIO Bank: UAE 스타트업 및 중소기업을 위한 혁신적인 디지털 계좌

-

Payoneer: 글로벌 결제 및 수금 솔루션, 프리랜서 및 전자상거래 기업에 적합

Premia TNC는 고객의 사업 목적, 국가별 송금 필요, 외환 업무 여부에 따라 최적의 은행을 매칭하고, 계좌 개설부터 KYC 문서 준비, 현장 동행까지 두바이 법인 설립 및 사업 운영을 위한 전 과정을 컨설팅해드리고 있습니다.

[무단복사 및 재배포 금지] ⓒ2025 Premia TNC. All rights reserved.

이 콘텐츠는 저작권법에 의해 보호됩니다. 사전 승인 없이 복사, 재배포, 2차 가공이 금지되며, 위반 시 법적 책임을 물을 수 있습니다.