根据外籍专业人员雇用法第二十条规定,从事专业工作并符合一定条件的外籍特殊专业人员,如无台湾户籍,经工作批准首次在台湾定居,或依规定取得就业金卡,在有效期内受雇从事专业工作的,自首次成为台湾居民的纳税年度起五年内,其工资收入超过新台币三百万元,在台湾居住至少183天的每纳税年度,其工资所得超过新台币部分的一半300万免征综合所得税。

此外,所得税法第十二条第一项第一款关于境外所得征收基本税额的规定不适用。

税收优惠之「前五年」,自外籍专业人员首次在中华民国居住一百八十三日以上,年薪收入新台币三百万元以上之年度起计算。

纳税人不能根据自己的意愿选择起始年份和适用年份。

外国专业人士的税收优惠申请示例如下:

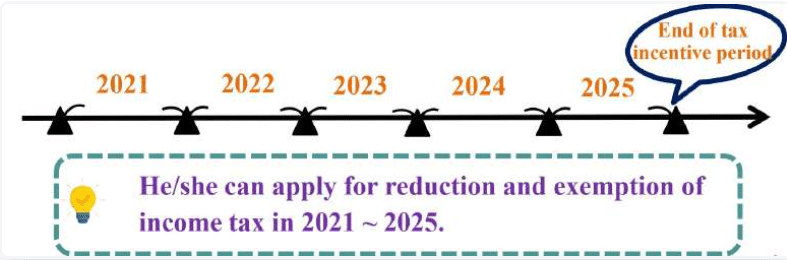

外国专业人员D,于2021年取得外国特殊专业就业许可并符合规定,在中华民国停留183天以上,2021年至2025年从事特殊专业工作所得年薪收入新台币300万元以上。

2021年是第一个适用年份,“D”可以申请2021年至2025年的税收优惠。